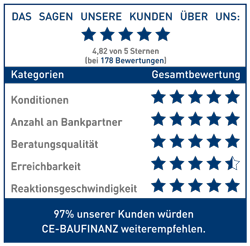

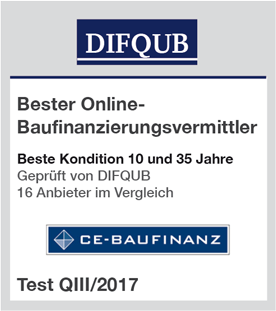

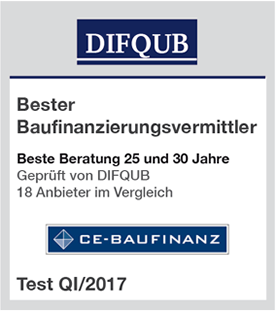

+++ Div. Banken melden per sofort Zinsersenkungen +++ Ukraine-Krieg setzt Wirtschaft unter Stress +++ Zinsanstieg ggf. temporär gebremst – jetzt Anschlussfinanzierung sichern +++ Commerzbank AG mit weiterem Baufi-Produkt +++ ING mit Abschlag für bestimmte Regionen von bis zu 0,2% +++ Allianz mit Abschlag auf Volltilger von bis zu 0,1% +++ CE-Baufinanz finanziert Mehrfamilienhaus +++ CE-Baufinanz übernimmt Grundbuchkosten von bis zu 100 EUR bei erfolgreicher Vermittlung an bestimmte Bankpartner +++ jetzt vorab beraten lassen +++

Die Grunderwerbsteuer fällt als Steuer beim Erwerb eines Grundstücks/einer Immobilie an und ist vom Grundstückskäufer zu entrichten. Die Höhe des Steuersatzes richtet sich nach dem jeweiligen Bundesland, in dem die Immobilie bzw. das Grundstück erworben wird. Die Grunderwerbsteuer ist eine sogenannte „Ländersteuer“ und steht den Bundesländern zu. Als Bemessungsgrundlage für die Festlegung der Höhe der Grunderwerbsteuer gilt der im Vertrag ausgewiesene notarielle Kaufpreis.

Die Grunderwerbsteuer wird in Deutschland auf Grundlage des Grunderwerbsteuergesetzes – kurz GrEStG – erhoben. Das Grunderwerbsteuergesetz regelt in Deutschland die Besteuerung von Rechtsvorgängen, die sich auf inländische Grundstückstransaktionen beziehen. Dazu zählen im Besonderen der Grundstückserwerb als auch der -tausch sowie der Kauf von Grundstücken aus einer Zwangversteigerung.

Die zu entrichtende Steuererhöhe bemisst sich jeweils nach dem Wert der Immobilien- bzw. Grundstückstransaktion. Der notarielle Kaufpreis stellt dafür in der Regel die Bemessungsgrundlage dar.

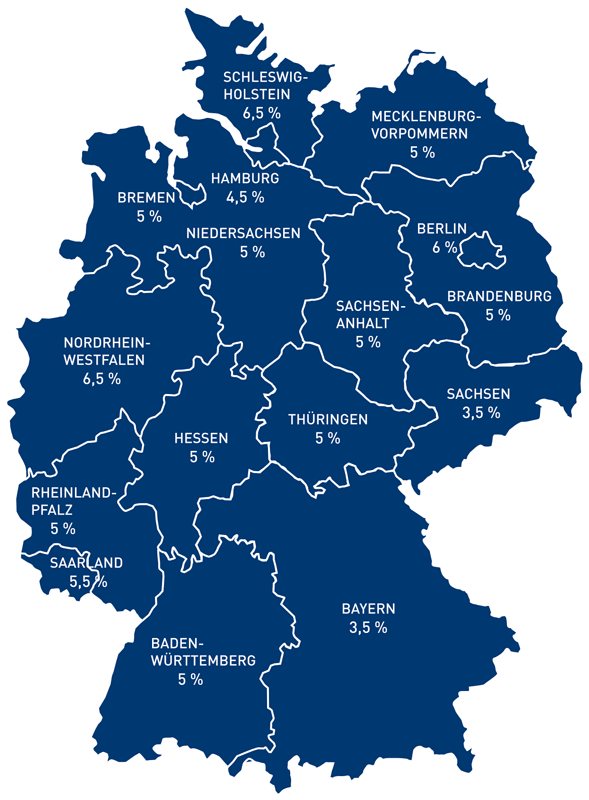

Die Grunderwerbsteuer lag in Deutschland bis September 2006 bundeseinheitlich bei 3,5 %. Seit dem 1. September 2006 können die Bundesländer ihren Steuersatz individuell festlegen, was in Deutschland zu unterschiedlichen Grunderwerbsteuersätzen geführt hat. Aktuell beträgt die Grunderwerbsteuer zwischen 3,5 % und 6,5 %.

Im Jahr 2010 betrug das Steueraufkommen aus der Grunderwerbsteuer in Deutschland 5,3 Mrd. Euro. Im Jahr 2011 stieg das Steueraufkommen auf 6,3 Mrd. Euro und erreichte im Jahr 2012 den bisherigen Höchstwert von 7,3 Mrd. Euro.

Alle Angaben ohne Gewähr.

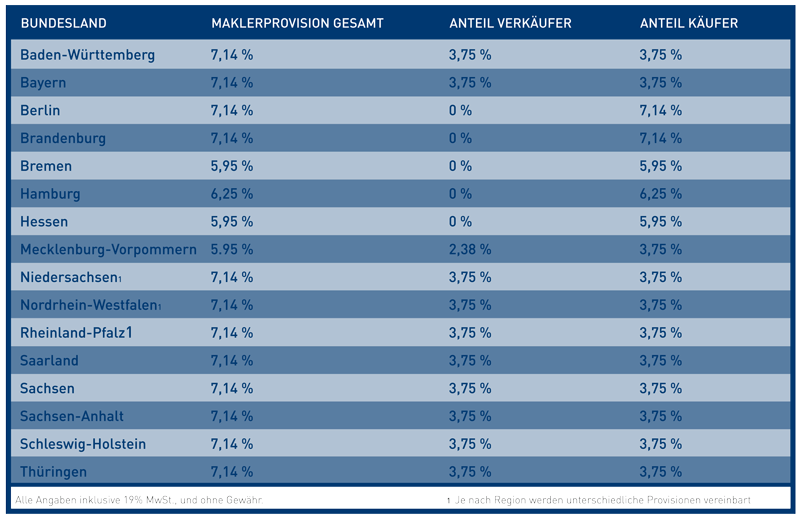

Als Maklercourtage oder Maklerprovision bezeichnet man in Deutschland die Vergütung eines Immobilienmaklers für seine Vermittlertätigkeit. Nachfolgend wird zunächst ausschließlich auf die Maklercourtage bei einem Immobilienerwerb eingegangen.

Wird im Zusammenhang mit einer Maklercourtage von einer Innenprovision gesprochen, so bedeutet dies, dass die zu entrichtende Gebühr vom Verkäufer zu tragen ist. Die Innenprovision wird nach außen nicht ausgewiesen.

Die Außenprovision ist die Provision, die vom Käufer bzw. dem zukünftigen Mieter zu tragen ist, und wird nach außen ausgewiesen. Die Provision bemisst sich beim Immobilienkauf prozentual nach dem Kaufpreis.

Die rechtliche Grundlage für die Erhebung einer Maklercourtage beim Erwerb einer Immobilie findet sich im BGB, §§ 652 bis 654. Die gesetzliche Regelung sieht vor, dass dem Immobilienmakler bei der Vermittlung einer Immobilie eine Maklerprovision zusteht. Hierfür ist im Zweifel vom Immobilienmakler ein Nachweis zu erbringen. Die Höhe der Provision ist beim Erwerb einer Immobilie nicht geregelt, lediglich bei der Anmietung von Wohnraum in § 3 des Wohnraumvermittlungsgesetzes.

Die Höhe der zu entrichtenden Maklercourtage wird von verschiedenen Faktoren beeinflusst. Zum einen spielt die Nachfrage nach der angebotenen Immobilie eine entscheidende Rolle, zum anderen gibt es regionale Unterschiede, die zu beachten sind. Grundsätzlich gibt es in jedem Bundesland eine Courtage-Obergrenze, die bei einer nachweislichen Vermittlungstätigkeit als Richtwert herangezogen werden kann. Dabei gelten zudem von Bundesland zu Bundesland üblicherweise unterschiedliche Provisionsmodelle.

Nachfolgend sind sowohl die üblichen Provisionsmodelle als auch die Obergrenzenrichtwerte aufgeführt.

Bei der Wohnraumvermietung darf die Maklercourtage bzw. Maklerprovision maximal 2 Monatsmieten + MwSt. betragen.

Die Definition der maximalen Höhe der Maklercourtage basiert auf dem Wohnraumvermittlungsgesetz, kurz WoVermG.

Der Kauf einer Immobilie oder der Erwerb eines Grundstücks erfordert in Deutschland eine notarielle Beglaubigung. Dies bedeutet Folgendes: Nur notariell geschlossene und beurkundete Kaufverträge erhalten eine rechtliche Gültigkeit.

Als Bemessungsgrundlage zur Errechnung der Notar- und Gerichtskosten gilt stets der im Notarvertrag ausgewiesene Kaufpreis. Auf dieser Basis errechnet sich die Höhe der anfallenden Notar- und Gerichtskosten.

Die Notargebühren sowie die Gebühren, die beim Amtsgericht anfallen, richten sich jeweils nach dem notariellen Kaufpreis und betragen aktuell rund 1,5 %. Die genaue Höhe errechnet Ihnen gern ein Baufinanzierungsberater aus unserem Netzwerk.

Die Gebührenordnung der Notare stellt die rechtliche Grundlage der Notargebühren dar.